Olin 3.12.2019 eduskunnan talousvaliokunnan kuultavana Kaivoslaki Nyt -aloitteeseen liittyen. Julkaisen alla sinne kirjoittamani lausunnon, jota olen hieman stilisoinut, jotta se sopisi paremmin nettiin. Kun meneillään olevan kriisin akuutti vaihe on ohi, nousee keskeiseksi kysymykseksi talouspolitiikan oikeudenmukaisuus. Siinä kaivosverolla voisi olla oma tärkeä roolinsa. Kaivosyritysten alhainen kokonaisveroaste Suomessa on poikkeuksellisen alhainen, etenkin suhteessa maamme tarjoamaan hyvään toimintaympäristöön.

Lausunto eduskunnan talousvaliokunnalle Kaivoslaki Nyt -aloitteesta

Kiitos mahdollisuudesta kommentoida Kaivoslaki Nyt -kansalaisaloitetta (Kaivoslaki Nyt 2019). Rajoitan lausuntoni kaivoslakialoitteen pykälään 100 § (Louhintamaksu, kaivosmineraalivero ja maksut).[1] Totean tässä lausunnossa tilinpäätösten läpikäyntiin perustuen, että metallimalmikaivosyhtiöiden vuosina 2015–2017 maksamat noin 26,7 miljoonan euron tuloverot vastaavat noin 4,5 prosenttia voitollisten yhtiöiden tuona ajanjaksona tekemästä 596,8 miljoonan euron liiketuloksesta. Trendi on jatkunut saman tyyppisenä koko 2010-luvun.

Kuitenkin kaivosteollisuuden oma järjestö ICMM on arvioinut, että 20 suurella kaivoskonsernilla yhteisöverojen ja rojaltien suhde voittoihin (ns. PBTIR) oli globaalisti yhteensä 43 prosenttia vuosina 2013–2017. Vaikka luvut eivät ole täysin vertailukelpoisia, on epäsuhta huomionarvoinen. Kaivosveron puute on kansainvälisesti erikoista myös, kun ottaa huomioon miten hyvän toimintaympäristön Suomi kaivosyhtiöille antaa. Kaivosvero olisi paras toteuttaa joko kaivosrojaltiverona tai ylimääräisenä nettotuloon perustuvana yhteisöverona. Lisäksi tuon lausunnossa esiin mm. sen, että sähköveroluokan korotuksen vaikutus metallimalmikaivoksiin olisi ollut vuositasolla 13–18 miljoonaa euroa vuosina 2015–2017. Julkisuudessa on puhuttu yleisesti 30 miljoonan vuositason vaikutuksesta kaivosalalla.

1. Metallimalmikaivosten veronmaksu on ollut vähäistä

Kaivosyhtiöiden veronmaksua on Suomessa selvitetty viimeksi Finnwatch-järjestön vuonna 2016 julkaisemassa raportissa. Vuosiin 2011–2014 keskittynyt raportti osoitti, kuinka Suomen verolainsäädännön puutteet sallivat ulkomaisten kaivosyhtiöiden louhia Suomesta malmeja ilman, että suomalaisille jää tästä kunnollista korvausta.

Varovaisen arvion mukaan First Quantum Mineralsin (Kevitsa ja Pyhäsalmi) sekä Agnico Eagle Minesin (Kittilän Suurikuusikko) verosuunnittelusta aiheutui Suomen valtiolle 49 miljoonan euron yhteisöverojen menetykset. Veromenetykset olivat 53 prosenttia suhteutettuna kaikkien Suomessa toimivien 12 metallikaivoksen voitosta maksettuun 92 miljoonan euron veroon samalla ajanjaksolla (Finnwatch 2016).

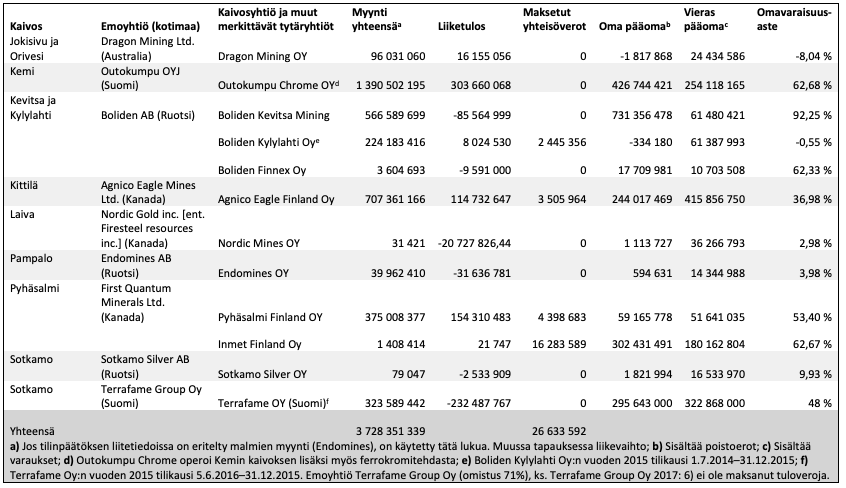

Vuonna 2018 Suomessa toimi yhdeksän emoyhtiön omistamana 11 metallimalmikaivosta, joista olen koonnut keskeisiä taloustietoja yhtiöiden vuosien 2015–2017 tilinpäätöksistä taulukkoon 1. Tältä osin lausunto päivittää Finnwatchin raporttia, vaikka yhtä laajan selvityksen tekeminen ei ollutkaan mahdollista.

Taulukko 1. Merkittävät metallimalmikaivostoimintaa harjoittavat yritykset Suomessa, v. 2015–2017 yhteenlaskettuja tunnuslukuja

a) Jos tilinpäätöksen liitetiedoissa on eritelty malmien myynti (Endomines), on käytetty tätä lukua. Muussa tapauksessa liikevaihto; b) Sisältää poistoerot; c)Sisältää varaukset; d) Outokumpu Chrome operoi Kemin kaivoksen lisäksi myös ferrokromitehdasta; e) Boliden Kylylahti Oy:n vuoden 2015 tilikausi 1.7.2014–31.12.2015; f) Terrafame Oy:n vuoden 2015 tilikausi 5.6.2016–31.12.2015. Emoyhtiö Terrafame Group Oy (omistus 71%), ks. Terrafame Group Oy 2017: 6) ei ole maksanut tuloveroja.

Selvästi tappiollisia kaivoksia olivat ymmärrettävästi alkuvaiheen kaivoshankkeet Laiva, Pampalo ja Sotkamo Silverin kaivos. Outokumpu Chrome Oy teki kovinta liiketulosta (yht. 304m€), mutta yhtiö ei ole maksanut yhteisöveroa, koska se on voinut maksaa konserniavustusta tappiollisille konserniyhtiöille. Pyhäsalmi Finland Oy teki 154m€ liiketuloksen, Agnico Eagle Finland OY:n (Kittilä) liiketulos oli 115m€, Dragon Mining Oy:n (Jokisivu ja Orivesi) liiketulos oli 16m€ ja Boliden Kylylahti Oy liiketulos 8m€. Yhteensä näiden liiketulokseltaan voitollisten kaivosten liiketulos oli noin 596,8m€.

Myös Bolidenin vuonna 2016 First Quantum Mineralsilta ostama Kevitsa on ollut 2010-luvulla hyvin tuottoisa (Finnwatch 2016). Tarkasteluajanjaksolla sen tuloksen veti kuitenkin negatiiviseksi kaivosoikeuksien arvoon tehty 132 miljoonan euron alaskirjaus. Se perustui tilinpäätösten mukaan yhtiön näkemykseen kuparin ja nikkelin 22 vuoden hintakehityksestä.[2]

Pyhäsalmen kaivoksen kaksi yhtiötä maksoivat tuloveroja tarkasteluajanjaksolla yhteensä noin 20,7 miljoonaa euroa. Lisäksi Kittilän kaivokselta maksettiin tuloveroja 3,5 miljoonaa ja Kylylahden kaivokselta 2,5 miljoona. Yhteensä nämä kaivosyhtiöiden vuosina 2015–2017 maksamat noin 26,7 miljoonan euron tuloverot vastaavat noin 4,5 prosenttia edellä mainitusta 596,8 miljoonan euron liiketuloksesta. Vaikka liiketuloslaskelmasta poistaisi Outokummun, jäisi tämä suhde silti vain alle kymmeneen prosenttiin, eli selvästi alle Suomen 20 prosentin yhteisöverokannan.

Kaivosalan verosuunnittelua tehdään muun muassa alikapitalisoinnilla (laatikko 1), välttämällä lähdeveroja kotiuttamalla voittoja esimerkiksi Ruotsiin rekisteröityjen holding-yhtiöiden avulla, sekä kaivosten että kaivosoikeuksien luovutukseen liittyvällä verosuunnittelulla (Finnwatch 2016). Esimerkiksi jälkimmäisestä käy Kevitsan kaivos, jonka FQM myi Bolidenille vuonna 2016. On mahdollista että Ruotsiin rekisteröity holding-yhtiörakenne auttoi välttämään suomalaisen yhtiön osakekaupasta normaalisti maksettavan varainsiirtoveron kaupan yhteydessä (Finnwatch 2016: 17). Finnwatchin raportin jälkeen ainakin Laivan kaivoksen kanadalainen omistaja Nordic Gold Inc. (ent. Firesteel Resources Inc.) on järjestänyt omistuksen ruotsalaisen holding-yhtiön kautta (Nordic Gold Oy 2017: 2).

| Alikapitalisoinnilla vältellään edelleen veroja Yksi Finnwatchin vuoden 2016 raportissa käsitelty verojen välttelyn muoto oli ulkomaisilta konserniyhtiöiltä otetuilla lainoilla tehty alikapitalisointi. Vuonna 2014 ensimmäisen kerran sovellettu uusi korkovähennysrajoituslainsäädäntö rajoitti alikapitalisoinnin käyttömahdollisuuksia verosuunnittelussa, mutta ei poistanut sitä. Tämä näkyy kaivosyhtiöiden tilinpäätöksistä. Esimerkiksi Agnico Eagle Minesin verosuunnittelujärjestelyt osin saman tyyppisiä kuin Finnwatchin vuoden 2016 raportissa havaitut. Agnico Eagle Finland Oy:n 660 miljoonan taseen loppusummasta noin puolet (328m€, v. 2017) koostui konserniyhtiölainasta, jonka Agnico Eagle Finland Oy oli ottanut hollantilaiselta Agnico-Eagle Mines Coöperatielta 4,64 prosentin korolla. Agnico-Eagle Mines Coöperatie on puolestaan lainannut varansa Barbadokselle rekisteröidyltä konserniyhtiöltä AE (Barbados) Ltd. Lainasumma on kasvanut vuoden 2014 jälkeen 10 miljoonalla eurolla. Agnico Eagle Finland on maksanut Agnico-Eagle Mines Coöperatielle 65,4 miljoonaa euroa korkokuluja vuosina 2015–2017. Myös Inmet Finland OY:lla on 179 miljoonan konserniyhtiölaina (2017), mikä vastaa Finnwatchin raportissa vuonna 2016 kuvattua tilannetta. Yhtiö on pienentänyt Suomessa verotettavaa voittoaan maksamalla vuosina 2015–2017 konsernin sisäisiä korkokuluja yli 29 miljoonalla eurolla. |

Agnico Eagle Minesin toimitusjohtaja Jani Lösönen totesi tammikuussa 2019 verkkouutisissa, että ”Kittilän kaivokseen on yhtiön mukaan uponnut vuoteen 2018 mennessä investointeja ja käyttökustannuksia yhteensä 1,9 – 2 miljardia euroa, kun kullan myynnistä on saatu tuloja vain 1,6 miljardia euroa. Operaation kassavirta on 13 vuoden jälkeen noin 300-400 miljoonaa euroa negatiivinen” (Verkkouutiset 2019). Yhtiö arvioi samassa jutussa kassavirran kääntyvän positiiviseksi vuonna 2021 (Iltasanomat 2019). Kun Kittilän kaivoksen arvioitu toiminta-aika ulottuu vuoteen 2035 (Agnico Eagle Mines 2018), tullee vuosina 2021–2035 tehtävä liiketulos nousemaan satoihin miljooniin euroihin. Kaivosteollisuudessa investointien kuoletusajat ovat aina pitkiä, ja tämä on luonnollinen osa alan liiketoimintamallia.

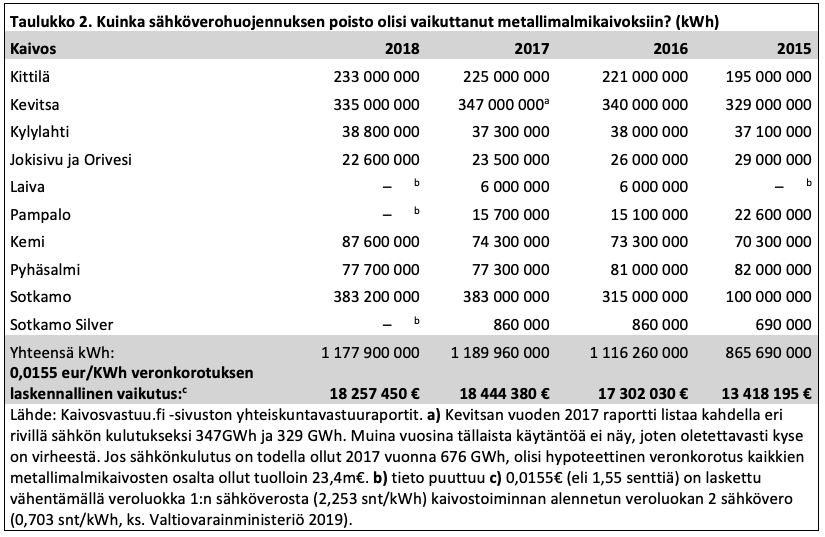

Kaivosveroa on vastustettu vedoten Rinteen hallituksen hallitusohjelmassa linjatun kaivosten sähköveroluokan muutoksen kustannuksiin. Tässä yhteydessä mainitaan samassa keskustelussa usein kaivosvero ja sähköveroluokan muutoksesta kaivosteollisuudelle arvioidut 30 miljoonan euron kulut. Nämä kulut on oletettavasti laskettu koko kaivosteollisuudelle metallimalmikaivosten sijaan.

Taulukossa 2 on laskettu sähköveroluokan muutoksen vaikutus niille metallimalmikaivoksille, joiden sähkönkulutustiedot löytyvät kaivosalan kaivosvastuu.fi -sivustolta vuosille 2015–2018. Sähköveron korotuksen vaikutus tarkastelluille metallimalmikaivoksille olisi vuosina 2015–2018 ollut tämän perusteella noin 13–18 miljoonaa euroa per vuosi.

Aiempaa kaivosten alempaa sähköverokanta voidaan pitää kaivosalalle suunnattuna verokannustimena, joita on viime vuosina kritisoitu kansainvälisten järjestöjen raporteissa (esim. Maailmanpankki 2013; Readhead 2018). Ilmeisesti tällä hallituskaudella sähköveroa ollaan joka tapauksessa myös alentamassa. Sähkövero on myös itsessään soveltumaton vero etenkin niiden kaivosten arvonlisän verotukseen jotka ovat hyvin kannattavia, koska se pohjautuu tuotantoon eikä malmien arvoon.

2. Kaivosverotus on kansainvälinen trendi

Kaivosteollisuus poikkeaa suurimmasta osasta muita teollisuudenaloja siinä, että toimintaa ei voida siirtää suoraan ulkomaille. Kaivostoiminnasta syntyy tyypillisesti usein ympäristö- ja muita haittoja, jotka voivat myös häiritä toisia elinkeinoja (kuten turismia).

Toimintaan liittyy lähtökohtaisesti kuitenkin myös suurempia riskejä, jotka toteutuvat harvoin mutta joiden rahallinen mittakaava voi olla valtava. Talvivaaran satoja miljoonia julkista rahaa vaatinut katastrofi on varoittava esimerkki: sen tuhojen korvaaminen on vaatinut satoja miljoonia euroja. Sekä paikalliset että suuremmat haittavaikutukset puoltavat kaivosveron keräämistä. Lisäksi sen puolesta puhuvat yleiset oikeudenmukaisuusnäkökulmat: kaivosyhtiöille annetaan yksinoikeus ainutkertaisen luonnonvaran hyödyntämiseen, ja yhteiskunnan tulee saada tästä riittävä korvaus.[3]

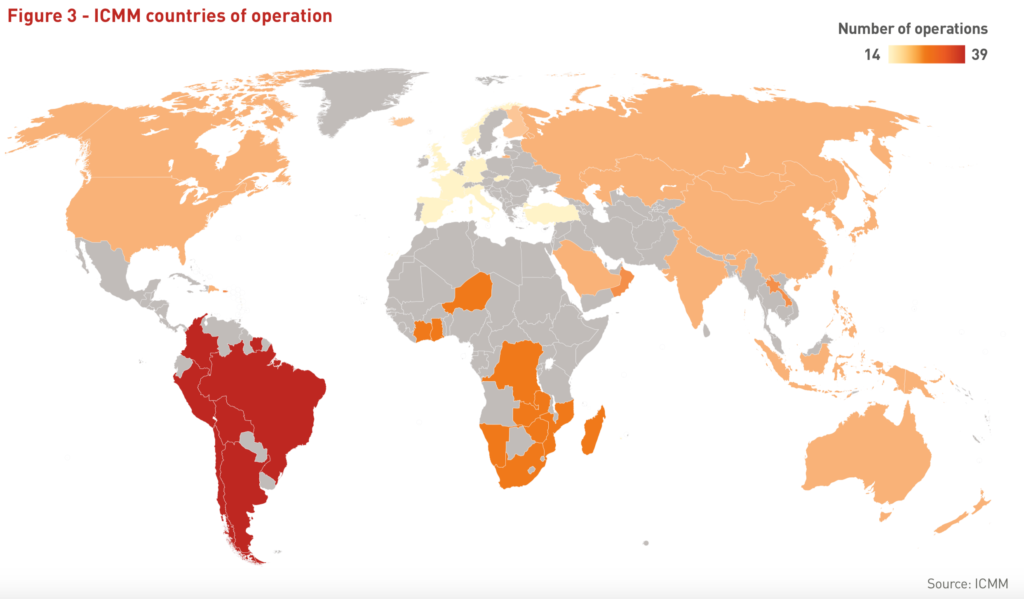

Kaivosalan yhtiöiden järjestö ICMM kartoitti äskeisessä raportissaan kahdenkymmenen jäsenyrityksensä veronmaksua vuosina 2013–2017. Yritysten kotivaltiot olivat Australia (4 yritystä), Britannia, Japani ja Kanada (á 3), Etelä-Afrikka ja Yhdysvallat (á 2), sekä muut maat (3). Vaikka yhtiöiden nimiä ei kerrottu, oli raportin mukaan mukana myös kaivostoimintaa Suomessa harjoittavia yrityksiä.

ICMM vertasi yhtiöiden maksamia tuloveroja ja rojalteja niiden yhteenlaskettuun voittoon ennen veroja, arvonalennuksia, verovähennyskelvottomia satunnaisia eriä sekä rojalteja (ns. PBTIR). Tällä kaavalla laskettuna yritykset olivat tehneet 214,8 miljardia dollaria voittoja, josta ne olivat maksaneet yhteisöveroja 73 miljardia dollaria (29%) sekä rojalteja 36 miljardia dollaria (14%) voitoista. Yhteisöverojen ja rojaltien suhde voittoihin oli näillä 20 konsernilla globaalisti yhteensä 43 prosenttia.Vaikka laskukaavat eivät ole täysin vertailukelpoisia, osoittaa arvio Suomen verojärjestelmän avokätisyyden kansainvälisille kaivosyhtiöille.

Maailmanpankin mukaan kaivosalan rojaltijärjestelmät ovat hyvin yleisiä ja ne nauttivat laajaa hyväksyntää kaivosteollisuudessa ja paikallisyhteisöissä (Maailmanpankki 2013: 10). Suuri osa maailman merkittävistä kaivosmaista onkin ottanut käyttöön kaivosveron. Työ- ja elinkeinoministeriö tilasi 2010-luvun alussa selvityksen ruotsalaiselta kaivostoiminnan professorilta. Selvitys jakoi maailman kaivosmaat kolmeen kategoriaan:

- Merkittävää kaivosteollisuutta omaavat maat jotka nostavat kaivosverojaan

- Vakaat valtiot joilla ei ole merkittävää markkinaosuutta mutta jotka silti kehittävät kaivosverotustaan

- Pääasiassa kehitysmaat jotka haluavat lisätä markkinaosuuksiaan mutta jotka eivät kykene tarjoamaan vakaata toimintaympäristöä. Näiden maiden täytyy pitää kaivosverotuksensa alhaisena houkutellakseen investointeja. (Ericsson & Farooki 2012, 10–11)

Myös Irlannin kaivostoiminnan taloudellisia vaikutuksia käsitellyt selvitys toteaa, että ”mineraalivaroja omaavat maat ovat maailmanlaajuisesti asettaneet veroja ja rojaltimaksuja kaivosyhtiöille, sekä neuvotelleet uudelleen vanhoja sopimuksia” (Indecon 2013: 2). Tulevaisuudessa kiihtyvä kilpailu luonnonvaroista tulee lisäämään entisestään alan kiinnostavuuttasijoittajille, mikä yhtäältä kasvattaa sijoittajien riskinottokykyä ja toisaalta lisää painetta toiminnan hyötyjen oikeudenmukaiseen jakoon valtioiden ja yritysten välillä (Maennling 2019).

Kaivosalaa seuraava Fraser Institute -ajatushautomon mukaan Suomi on maailman kolmanneksi houkuttelevin sijoituskohde maailmassa policy perception -mittarilla. Suomen edellä policy perception -mittarilla ovat vain Kanadan Saskatchewan ja Yhdysvaltojen Nevada.[4] Saskatchewanissa yhteisöverotaso on 27%, minkä lisäksi kaivosyhtiöt maksavat toiminnan laajuudesta riippuen veroa viisi tai 10 prosenttia nettotuotosta. Nevadassa yhteisövero on yrityksestä riippuen 25–30 prosenttia, minkä lisäksi peritään 2–5 prosentin kaivosveroa.

Suomessa yhteisövero on vain 20 prosenttia ja ylimääräiset maksut on rajattu maanomistajille maksettaviin hyvin pieniin korvauksiin. Kaivosteollisuuden näkökulmasta Suomea houkuttelevammat maat pitävät siis kaivosveroa ja Suomea korkeampaa yhteisöveroa.

Suomen valtio on tukenut kaivoksia myös kaivosyhtiöitä vahvasti suosivalla lainsäädännöllä, vakaalla toimintaympäristöllä, osaavalla työvoimalla ja esimerkiksi Geologian tutkimuskeskuksen tuottamilla, vapaasti käytettävillä tietoaineistoilla. Kaivosala ei Suomessa ole erityisen työvoimavaltaista, mistä syystä kaivosten verotus ei toteudu myöskään työvoiman verotuksen kautta. Kuntien palvelujen järjestäminen kaivosten työntekijöille maksaa paljon etenkin pienillä paikkakunnilla tilanteessa, ja niiden suunnittelu voi olla vaikeaa etenkin loppuvaiheen kaivoksissa jossa toiminta saatetaan keskeyttää markkinatilanteen muuttuessa.

3. Minkälainen kaivosverojärjestelmä?

Vaikka Kaivoslaki Nyt -aloitteen tavoite on hyvä, harkitsisin vielä siinä esitettyä verojärjestelmää. Etenkin 12 prosentin vero tuotettujen kaivosmineraalien lasketusta arvosta mineraalien vuotuinen keskiarvohinnan mukaan laskettuna tuntuu kansainvälisessä vertailussa erittäin korkealta. Tällaisena vero voisi estää kenties merkittävästikin kaivosalan toimintaa. Lisäksi voidaan kysyä, kannattako kansantalouden mittakaavassa pienehköille (vaikkakin paikallisesti merkittäville) verotuloille tehdä omaa rahastoaan. Sen hallinnointi maksaisi jonkin verran.

Poliittisessa keskustelussa viime vuosina ollut kaivannaisten arvoon perustuva muutaman prosentin rojaltivero olisi realistinen ja järkevä malli, joka mahdollistaisi alan kehityksen ja takaisi valtiolle nykyistä paremmin sille kuuluvan korvauksen ainutkertaisten luonnonvarojen käytöstä. Verotulot voitaisiin jakaa valtion ja kuntien kesken samaan tapaan kuin yhteisöverossa tällä hetkellä.

Olisi hyvä selvittää myös korkeampaa yhteisöverokantaa kaivosyhtiöille, samaan tyyliin kuin miten Norjassa verotetaan öljy-yhtiöitä. Tällöin erityisen tärkeää kuitenkin olisi, että keinotekoisen voitonsiirron mahdollisuudet saataisiin tehokkaasti tukittua.Lisäksi olisi tärkeää verottaa Rinteen hallituksen hallitusohjelman mukaisesti kaivosoikeuksien myyntivoittoja Suomessa silloinkin, kun ne ovat ulkomaisten yhteisöjen omistuksessa.

Lähteet[5]

Agnico Eagle Finland Oy (2015). Tasekirja 1.1.–31.12.2015. Kittilä: Agnico Eagle Finland Oy

Agnico Eagle Mines (2018). Form 20F: Agnico Eagle Mines Limited. Tilinpäätös. http://d18rn0p25nwr6d.cloudfront.net/CIK-0000002809/98475805-3684-48f1-8f37-2d42ed0931cf.pdf

Boliden (2014). Boliden’s acquisition of Kylylahti approved. Lehdistötiedote, 20.8.2014. https://www.boliden.com/globalassets/investor-relations/reports-and-presentations/capital-markets-day/2014/kylylahti/2-bolidens-acquisition-of-kylylahti-approved.pdf

Boliden Kevitsa Mining Oy (2016). Tilinpäätös, tilikausi 1.1.2016–31.12.2016.

Ericsson, Magnus ja Masuma Farooki (2012). Taxation in the Mining Sector – Selected Case Studies. Tukholma: Raw Materials Group.

Finnwatch (2016). Kaivosverotuksen kehitysmaa: Selvitys metallimalmeja louhivien kaivosyhtiöiden veronmaksusta ja verosuunnittelusta Suomessa. Lauri Finér ja Matti Ylönen. Helsinki: Finnwatch.

Fraser Institute (2018). Fraser Institute Annual Survey of Mining Companies 2018. https://www.fraserinstitute.org/sites/default/files/annual-survey-of-mining-companies-2018.pdf

Iltasanomat (2019). ” Kaivosteollisuus uskoo kaivosveron tulevan – ”Olisi hyvä, että olisi ensin jotain verotettavaa”, Ilta-Sanomat19.1.2019. https://www.is.fi/taloussanomat/art-2000005968871.html

Indecon (2013). Assessment of Economic Contribution of Mineral Exploration and Mining in Ireland Report Submitted to Department of Communications, Energy and Natural Resources.

Kaivoslaki Nyt (2019). Kaivoslaki Nyt. http://www.kaivoslakinyt.fi

Maailmanpankki (2013). How To Improve Mining Tax Administration And Collection Frameworks. Washington D.C.: World Bank.

Maaseudun tulevaisuus (2019). “Kaivosteollisuus ryöpyttää hallitusohjelmaa: ”Kohtuuton, kuin ostoslista, ei perustu kokemukseen eikä keskusteluun”, 17.6.2019. https://www.maaseuduntulevaisuus.fi/politiikka/artikkeli-1.451765

Maennling, Nicholas (2019). “Seven trends shaping the future of the mining and metals industry”, World Economic Forum, 20.3.2019, https://www.weforum.org/agenda/2019/03/seven-trends-shaping-the-future-of-the-mining-and-metals-sector/

Nordic Gold Oy (2017). Nordic Gold Oy (Nordic Mines Oy) Bokslut. Mattilanperä: Nordic Gold Oy.

Readhead, A. (2018). Tax incentive in mining: Minimising risks to revenue. Pariisi ja Ottawa: OECD ja Intergovernental forum on mining, metals and sustainable development.

Terrafame Group Oy (2017).Tilinpäätös ja toimintakertomus 1.1.2017–31.12.2017.

Valtiovarainministeriö (2019). Energiaverotus. Www-sivusto. https://vm.fi/energiaverotus, luettu 1.12.19

Verkkouutiset (2019). “Kaivosteollisuus pitää verotustaan Ruotsia korkeampana”, Verkkouutiset 17.1.2019, https://www.verkkouutiset.fi/kaivosteollisuus-pitaa-verotustaan-ruotsia-korkeampana/

[1] Louhintamaksu olisi vähintään 50 senttiä jokaista louhittua maa-aineistonnia kohden. Kaivosmineraalivero olisi vähintään 12,0 prosenttia tuotettujen kaivosmineraalien lasketusta arvosta mineraalien vuotuinen keskiarvohinnan mukaan laskettuna.

[2] Yhtiö arvioi kuparin hinnan 22 vuoden kehityksen 2,83 USD / paina ja nikkelille 7,50 USD / pauna (Boliden Kevitsa Mining Oy 2016). Vain vuotta aiemmin kaivoksen edellinen omistaja First Quantum Minerals oli tilinpäätöksessä arvioinut että realistinen ennuste kuparin pitkän aikavälin hinnalle on 2,97 USD / pauna ja nikkelille 8,00 USD /pauna (First Quantum Minerals Oy 2015).

[3] Yhteisövero ei ole riittävä työkalu tähän kahdesta syystä. Ensiksi, kuten jäljempänä esitän, merkittäviä voittoja tehneet kaivosyhtiöt ovat maksaneet sitä vain vähän. OECD:n äskeisen analyysin mukaan puutteellinen kansainvälinen verojärjestelmä on luonut kaivosyhtiöille monia työkaluja verojen välttelyyn (Readhead 2018). Toiseksi, yhteisövero on lähtökohtaisesti korvaus toimivasta oikeusvaltiosta, infrastruktuurista ja osakeyhtiönmuodon tuomasta rajoitetusta vastuusta ”normaalien”, vaikutuksiltaan rajallisten konkurssien tapauksessa.

[4] Fraser Institute 2018, s. 2. Sijoitus on kolmas myös taxation regime -mittarilla.

[5] Alla olevien lähteiden lisäksi valmistelussa on käyty läpi muitakin mainittujen konserniyhtiöiden tilinpäätöksiä tarkasteluajanjaksolta Suomesta, Ruotsista, Alankomaista ja Kanadasta.